Tras la publicación de la primera parte, continuamos. Recordará que estábamos revisando los datos del famoso estudio de 2010 que relaciona crecimiento y deuda («estudio RR«) y que se ha convertido en una obra de referencia para justificar las políticas de recortes; esta revisión viene de la mano de otro reciente estudio («estudio HAP«) que desmiente al anterior, apuntando a múltiples fallos e irregularidades

Continuemos en esta segunda parte, y en premio a su fidelidad, les anticipo que esta segunda parte tendrá gráficas, y no de esas aburridas que constan de cuatro barras y listo, sino de las buenas. Acabaremos a estilo Spock razonando si realmente los recortes son lógicos.

LOS DATOS EN SU CONJUNTO

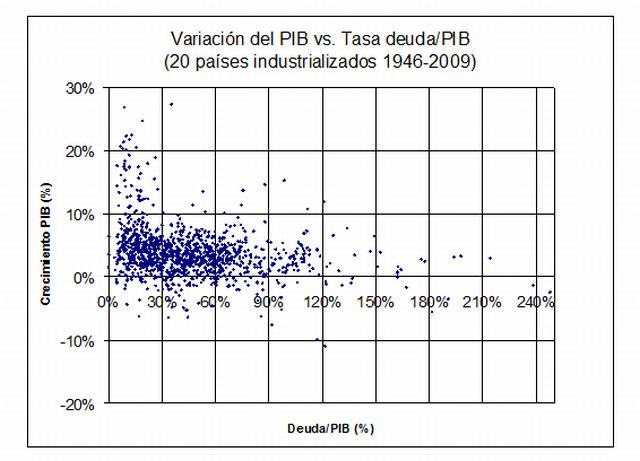

¿Por qué conformarnos con cuatro puntos en una gráfica? Dejémonos de grupos de deuda, y hagamos una gráfica con todos los años de todos los países, a la antigua usanza: en el eje horizontal la deuda, en el eje vertical el crecimiento del PIB.

Afortunadamente, los autores del estudio RR hicieron públicos todos los datos que usaron. Antes de nada, debo decir que me ha resultado difícil, hay datos que faltan, y cada país tiene al menos un PIB distinto, según sea el modo de calcularlo. Estoy seguro de que habré cometido algún error, pero espero que no creo que sea de importancia. Señores, señoras, con ustedes el gran gráfico, similar a la Figura 3 del estudio HAP:

Y ahora, la pregunta del trillón de dólares: ¿alguien ve aquí alguna tendencia? Yo no lo tengo claro en absoluto.

Mi hoja de cálculo le da a ese conjunto de puntos un coeficiente de correlación r = -0,274

¿Y si solamente tomamos los valores con deuda/PIB superior al 90%? Peor aún: r = -0,164.

Es muy difícil obtener un conjunto de datos que guarden algún tipo de correlación y tengan un valor r tan bajo. Si esto demuestra una relación causa-efecto entre crecimiento y deuda, que me lo expliquen. Más bien al contrario: salvo excepciones muy concretas (países aliados de posguerra y el Japón de la última década), las tasas de crecimiento negativo se tienen de forma mayoritaria cuando el nivel de deuda es inferior al 90% del PIB, justo lo contrario de lo que habitualmente se acepta.

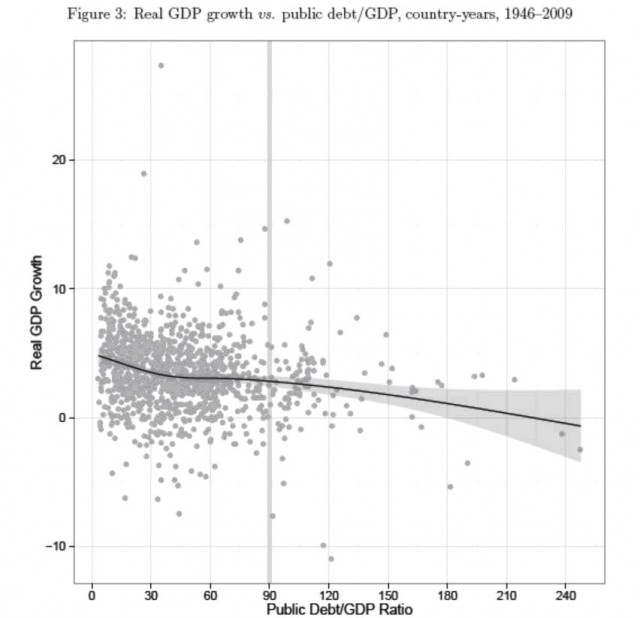

Los autores HAP (Herndon, Ash, Pollin) ajustaron los datos de forma más sofisticada que yo, y el resultado es una curva singular: decrece al principio, luego se mantiene constante, y vuelve a decrecer -aunque muy lentamente- para grandes valores de deuda. El estudio RR venía a decir que los valores de deuda/PIB superiores al 90% conllevarían una disminución en el crecimiento. Los datos HAP sugieren otra cosa. No hay discontinuidad, no hay una barrera superada la cual nos hundimos en el abismo.

- Fuente: Does high public debt consistently stifle economic growth? A critique of reinhart and Rogoff («estudio PAH»), Figura 3

Los autores del estudio HAP descubrieron también que las «tendencias» muestran diferencias tanto por año como por país. Las relaciones deuda-crecimiento son distintas según en qué década nos fijemos. Por ejemplo, ¿ven los cinco puntitos con mayor deuda, en el extremo derecho de la gráfica? Corresponden al Reino Unido en los años 1946-1950. El dato con menor crecimiento de PIB (-10,9%) corresponde a… Estados Unidos en 1946. Parece irónico, pero no lo es: cuando la potencia vencedora pasó a la paz, tuvo que desmovilizar a millones de soldados y reconvertir completamente su economía (ya no necesitan tantos tanques), así que se juntaron las enormes deudas de guerra con una caída en el PIB.

Según las conclusiones del estudio RR, ambos países serían claros ejemplos de que no es bueno tener tanta deuda. Por el contrario, la situación de la Alemania de posguerra resultaría envidiable: en 1951, primer año con datos fiables, tenemos un 6% de deuda/PIB y un 9% de crecimiento de PIB. No sé qué les parecerá a ustedes, pero en 1951 yo preferiría vivir en la «arruinada» América antes que en la «próspera» Alemania.

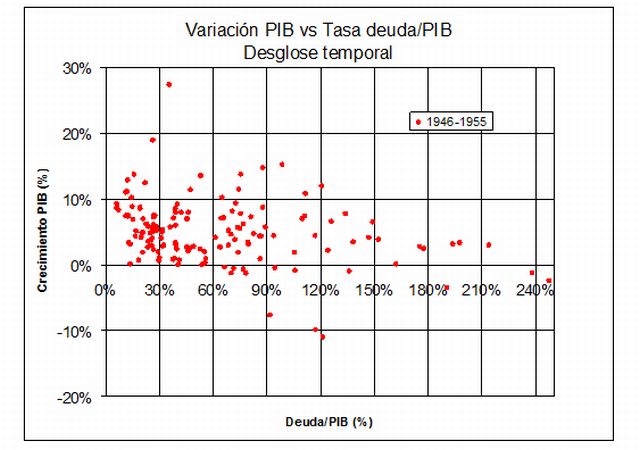

Esto es tan sólo un aviso de lo arriesgado de intentar extrapolar tendencias a partir de datos en períodos históricos tan dispares. No es lo mismo un valor de crecimiento y deuda en 1946 que en 2006. Con esa idea en mente, me dediqué a jugar un poco con los datos. Una de las cosas que hice fue colorear los puntos según el año. Dividí los datos en cuatro períodos:

– Período 1: 1946-1955. Es el despegue de posguerra, donde las potencias vencedoras y las vencidas reconstruyen sus economías. Se aprecian valores de crecimiento muy dispares, y los mayores niveles de deuda de toda la gráfica, consecuencia indudable de la necesidad de financiar el esfuerzo de guerra.

– Período 2: 1955-1972. Sigue la racha de crecimiento, es la época del petróleo barato y la ilusión por el futuro. Hay crecimiento moderado, en algunos casos explosivo, con niveles de deuda bajos.

– Período 2: 1955-1972. Sigue la racha de crecimiento, es la época del petróleo barato y la ilusión por el futuro. Hay crecimiento moderado, en algunos casos explosivo, con niveles de deuda bajos.

– Período 3: 1973-1990. Se extiende desde la primera crisis petrolífera hasta la caída de la URSS. Tiempos turbulentos, de crisis económica y política, sin apenas respiro, aunque algunos suertudos se las arreglaron para crecer como la espuma sin apenas endeudarse.

– Período 4: 1991-2009. La década alegre de postguerra (fría) seguida por la de la explosión de Internet. Los crecimientos espectaculares son cosa ya de la historia, y en algunos casos vuelven a aparecer valores de deuda típicos de posguerra.

No hay más que echar un vistazo a las gráficas para ver cómo van variando los patrones de los puntos. Al principio, tenemos tasas de crecimiento bastante grandes unidas a valores de deuda por lo general altos y muy dispares; a continuación, el crecimiento se obtiene con bastante menos deuda; el crecimiento comienza a detenerse; finalmente, tenemos bastantes valores de decrecimiento junto con grandes tasas de deuda.

Quizá se ven algo mejor las diferencias y similitudes si combinamos las cuatro gráficas temporales en una sola:

Vamos a jugar ahora con los países. Como son una veintena y no es cuestión de aburrir, voy a fijarme en cuatro países:

Comencemos con el país A, marcado en rojo. Se trata de Alemania. Comenzó con una deuda escasa (fruto de la tabula rasa que hicieron los aliados) y razonables niveles de crecimiento (lógico en un país destrozado que solamente puede ir hacia arriba). El dinero americano y la laboriosidad alemana produjeron el milagro: crecimiento sostenido con una deuda inferior al 12% del PIB hasta 1977. Luego las cosas se le pusieron más difíciles, pero sigue siendo un pilar de la economía mundial. Es el arquetipo del país que hace sus deberes, y que crece sin endeudarse demasiado; o al menos esa es la imagen que proyectan (a pesar de que en 2009 estaba en recesión y tenía unos niveles de deuda similares a los españoles).

En segundo lugar, el país B en verde: Estados Unidos. Tras un período de posguerra caracterizado por alto endeudamiento y bajo crecimiento, los americanos aprendieron a crecer a niveles similares a los alemanes. Eso tuvo un precio: un alto endeudamiento. Para el último año con datos (2009), el Tío Sam sufre una tasa de deuda/PIB que duplica a la de los Kartoffeln. El hecho de que sean los inventores del dólar y la economía más extensa del mundo les dan indudable ventaja a la hora de pedir prestado.

Tercer país, C, en azul: Japón. Los amigos del Sol Naciente no tienen término medio. Tras crecer espectacularmente y con poca deuda tras la Segunda Guerra Mundial, llegando a un crecimiento del 22% en 1973, se fueron desinflando poco a poco. La hegemonía de que disfrutaron en los ochenta, y que tantos quebraderos de cabeza dio a los norteamericanos, vino acompañada de un aumento de la deuda, que en 2000 superó el propio PIB (en 2009, llegó a un espectacular 181%). La última vez que crecieron por encima del 3% fue en 1992. Es, en definitiva, un país estático, atrapado en una gran bolsa de deuda y sin apenas crecimiento. Con la excepción de los países aliados de posguerra, Japón es prácticamente el único ejemplo de país industrializado con bajo crecimiento y una gran deuda, lo que no dudo habrá pesado fuertemente en la opinión de los economistas y políticos para afianzar la idea de que mucha deuda influye negativamente en el crecimiento.

Pero esperen, que nos queda el país D, en bonito amarillo. Comenzó con altas tasas de deuda en la posguerra, pero en la década de los 60 se obró el milagro: casi quince años con crecimientos espectaculares (superiores al 20% en ocasiones), y con niveles de deuda cada vez más bajos. ¿No les hubiera gustado apuntarse a esta maravilla de país? Pues denle la enhorabuena a sus padres y abuelos, señores lectores, porque el país D es España. Esa zona de puntitos amarillos y azules arriba a la izquierda de la gráfica corresponde a España y Japón en la época de despegue económico de los años sesenta. A pesar de la transición política, la inestabilidad social y la crisis del petróleo, España superó el año 1977 con un crecimiento de casi el 27% y una deuda inferior al 9% del PIB. Hurra por nuestros mayores. Pero nada dura eternamente, y a pesar de un repunte de crecimiento a mediados de los 80 y otro a finales de los noventa, nuestra historia reciente se ha visto lastrada por niveles cada vez superiores de deuda combinados con un crecimiento discreto.

No quisiera acabar esta parte sin intentar al menos romper una lanza en favor de nuestra pobre España. Los datos del último año que incluye el estudio RR (2009) muestra para nuestro país una tasa deuda/PIB del 43% y una caída en el PIB del 3,8% Esos son datos malos, pero mejores que los de países como Alemania u Holanda. ¿Por qué no nos ha ido bien a nosotros? Recibirá una respuesta u otra dependiendo de a qué político pregunte, o qué periódico lleve usted bajo el brazo. Pero en última instancia, nuestra perdición puede haber venido de un lugar inesperado.

Puede que, sencillamente, sea un problema de lógica matemática.

A IMPLICA B, ASÍ QUE B IMPLICA…

La tesis habitual de los economistas (recogida en el estudio RR y apoyada por el estudio HAP) afirma que la causalidad va de la deuda al decrecimiento. Los propios autores RR indican que «los países no suelen crecer para salir del pozo de la deuda,» lo que implícitamente indica que lo correcto es lo contrario: los países reducen deuda para así volver a la senda del crecimiento. Esa es la lógica subyacente a los recortes que estamos sufriendo.

Y es una lógica equivocada. Digamos que tenemos dos proposiciones:

– A = tenemos mucha deuda

– B = el PIB decrece

De acuerdo con ello, la visión clásica (que subyace en el estudio RR) nos dice que si tenemos mucha deuda entonces el PIB cae. Expresado en lenguaje matemático:

A => B

¿Cómo invertimos esta cadena lógica? Los políticos de nuestro país nos dicen: vamos a reducir la deuda para que, al final, el PIB crezca. Es decir:

no A => no B

¡Pero eso es incorrecto! Básicamente lo que están diciendo es algo así como «los coches Ford son todos azules, así que si vemos un coche que no sea Ford podemos deducir que no es azul.» ¡Falso! Renault puede estar fabricando coches azules a millones, así que la relación invertida es inválida. Lo correcto desde el punto de vista lógico sería transformar la relación A => B de la siguiente forma:

no B => no A

Ese es el modo correcto. De esa forma, la afirmación «si tienes mucha deuda, entonces no crecerás» se convierte en «si creces, entonces tendrás menos deuda.» Esa es la inversión correcta de la relación lógica. Y eso es EXACTAMENTE lo que han hecho países como Alemania: a pesar de su deuda, han invertido fuertemente en educación, ciencia e innovación industrial, áreas que repercuten poderosamente en el aumento del PIB, lo que en definitiva permitirá ir reduciendo los niveles de deuda en el futuro.

En España hemos hecho justo lo contrario. Los recortes salvajes que estamos sufriendo están destinados a reducir nuestros niveles de deuda, con la esperanza de que se traduzca en un futuro aumento del PIB. Pero las tesis aceptadas NO dicen eso. Lo que dicen es «aumente el PIB y así podrá reducir su deuda,» y nuestros dirigentes han entendido «reduzca su deuda y así podrá aumentar el PIB.» Asistimos, pues, a una política económica basada en una lógica incorrecta.

EL HUEVO Y LA GALLINA

Estoy seguro que a estas alturas muchos de mis lectores estarán preparando mentalmente sus furibundas réplicas. La lógica de reducir deuda es innegable, no podemos gastar por encima de nuestras posibilidades y todo eso. A fin de cuentas, si yo amortizo plazos de mi hipoteca con rapidez, me quitaré la deuda antes y tendré dinero que irá a mi bolsillo en lugar de al del banco.

Hace un momento les pedí que aceptasen la tesis económica clásica «la causa es la deuda y la consecuencia es la caída en el PIB» con el fin de argumentar un poco. Pero ¿hasta qué punto es cierta esa hipótesis? ¿Es la deuda responsable de la caída en el PIB, o es la caída del PIB lo que genera la deuda? Cuando dos variables parecen estar correlacionadas, es inmediato buscar una relación de causalidad. Hace algún tiempo escribí algo al respecto (en dos cómodos plazos: uno y dos) donde exploraba los problemas derivados de la causalidad. No siempre está claro qué es lo que causa qué.

Por ejemplo, el estudio PISA concluyó entre otras cosas que «la puntuación media obtenida por los alumnos en comprensión lectora se ve influida de modo notable por el número de libros en casa. Cuanto mayor es el número de libros que el alumnado tiene en casa, más alta es la puntuación media que obtiene.» Esto vendría muy bien como receta fácil para cualquiera que quiera niños listos y espabilados: comprémosles libros. ¿Pero y si es al revés? Quizá lo que pasa es que los niños de mente inquieta quieren aprender más, y por eso sus padres y parientes les regalan más libros. En ese caso, no es que los niños con más libros sean más listos, es que los niños más listos son los que tienen más libros. Algo parecido puede estar pasando en el debate «mucha deuda, poco crecimiento.» En mi opinión, ambas posibilidades no solamente son lógicas, sino que actúan simultáneamente, reforzándose la una a la otra en un bucle de retroalimentación positiva. La deuda hace caer los ingresos, y los ingresos que caen incrementan la deuda.

No hay que irse a complejidades de macroeconomía internacional. El proveedor de la familia tiene problemas, porque le hay reducido el sueldo o porque en la tienda entran cada vez menos clientes. Para llegar a fin de mes, no tiene otro remedio que pedir prestado, con la confianza… no, con la esperanza de que las cosas irán mejor en el futuro; pero al pedir prestado, el mes siguiente tendrá que pagar intereses, con lo que le quedará menos dinero aún para la casa, lo que le obliga a endeudarse más, y así sucesivamente. El binomio deuda/decrecimiento es una espiral que no se detiene más que con ajustes drásticos y dolorosos: fuertes recortes (apretarse el cinturón), nuevas fuente de financiación (aprovechemos la pensión del abuelo), y una larga y penosa marcha hasta salir del abismo de la deuda. La alternativa: el desahucio y la caridad.

No hay duda de que esto es algo que muchos países tienen en mente al aplicar políticas de control riguroso del gasto, comenzando por el nuestro. Sin embargo, creo muy importante resaltar una vez más esto: el estudio RR, que parece sustentar matemáticamente la tesis «si te endeudas, tus ingresos caen» NO dice eso, NO prueba eso y en consecuencia NO debería usarse para sustentar políticas de recortes salvajes con el fin de «reducir deuda para volver a la senda del crecimiento.» Ya hay voces en las altas instancias de Europa afirmando que el estudio RR no es, por supuesto, la única fuente de sus políticas económicas, faltaría más; eso sí, hasta ahora lo han estado aplicando como si fuera la Biblia cada vez que alguien cuestionaba esas políticas.

Es posible y puede que lógico que una disminución de la deuda conlleve un aumento del PIB, pero no está demostrado en ninguna parte. Ninguna. Puede que tan sólo acabemos con una economía en recesión y algo menos endeudada. A la vista de los salvajes recortes que se han aplicado en áreas potencialmente valiosas para el crecimiento futuro, puede que nuestra posición sea la del agricultor que se come la simiente para no tener que comprar trigo al mercado. Sí, mejorará algo tu bolsillo, pero no quisiera estar en tu pellejo cuando llegue al pueblo la hora de sembrar.

Y no hace falta un curso de estadística avanzada para darse cuenta. Tan sólo un poco de lógica. Ah, que de eso tampoco hay mucho por donde se gobierna. Pues nada, a poner la tele, que hoy seguramente habrá fútbol.

Me da pena que este artículo no tenga ningún comentario, explica muy bien todo lo que ha sucedido y sigue sucediendo en nuestra economía.